银城国际|战略升级 高质量发展

|

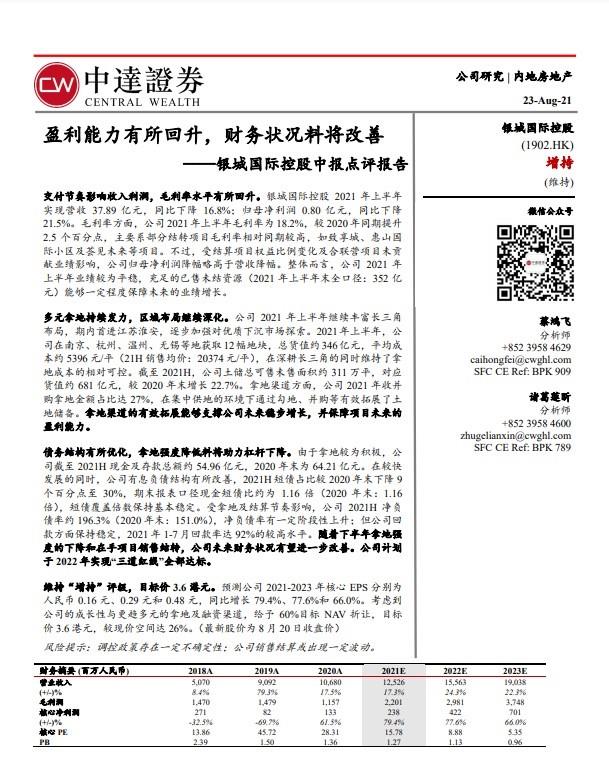

银城国际获中达证券维持“增持”评级目标价3.60港元

8月24日,银城国际(股票代码:1902.hk)公布2021年中期业绩后,获中达证券投资有限公司(下称:中达证券)维持“增持”评级,目标价3.60港元。该报告预测公司2021-2023年核心每股盈利分别为人民币0.16元、0.29元及0.48元,同比分别增长79.4%、77.6%和66.0%。

调整交付节奏带动收入利润

毛利率水平有所回升

中达证券认为,银城国际2021年上半年业绩较为平稳。公司2021年上半年实现营收37.89亿元,同比下降16.8%;毛利率为18.2%,按年增长2.5个百分点。主要是因为部分结转项目毛利率相对同期较高,如致享城、惠山国际小区及荟见未来等项目。同时公司2021年上半年的已售未结全口径约352亿元,资源充足,相信能够保障公司未来的业绩增长。

多元化拿地渠道

区域布局继续深化

中达证券指出,银城国际2021年上半年继续丰富长三角布局,更首进江苏淮安,逐步加强对优质下沉市场探索。

2021年上半年,公司在南京、杭州、温州、无锡等地获取12幅地块,总货值约346亿元,平均成本约人民币5,396元/平方米。在对比同期销售均价为20,374元/平方米,可见银城国际在深耕长三角的同时,仍维持相对可控的拿地成本。

持续优化债务结构放缓拿地节奏

将助力杠杆下降

中达证券表示,银城国际拿地较为积极,但在快速发展的同时,公司有息负债结构有所改善。

公司2021年上半年短债占比从2020年末下降9个百分点至30%;现金短债比约为1.16倍,短债覆盖倍数保持基本稳定。虽然受拿地及结算节奏影响,公司2021上半年净负债率略有上升,但回款方面保持稳定,2021年1-7月回款率达92%的较高水平。

该行预计随着公司下半年拿地节奏放缓及在手项目销售结转,未来财务状况有望进一步改善。公司更计划于2022年实现“三道红线”全部达标。

考虑到公司的成长性以及更趋多元化的拿地及融资渠道,中达证券维持银城国际“增持”评级,目标价3.60港元,较现价(2021年8月23日收盘价)空间达26.3%。

热土红盘, 抢住主城品质三房

云溪庭立于城东热土,解码绿色宜居的天赋异禀,焕新虞城持续热销盛况,建筑面积约88-129㎡奢雅滨水人居美宅火爆热销中,抢购热线:0512-52151666

云溪庭立于城东热土,解码绿色宜居的天赋异禀,焕新虞城持续热销盛况,建筑面积约88-129㎡奢雅滨水人居美宅火爆热销中,抢购热线:0512-52151666

(鸟瞰效果图)

本项目推广名为“云溪庭”,核准地名为“云溪庭”;本宣传资料仅为要约邀请,相关内容不排除因政府相关规划、规定及开发商调整而发生变化;本资料中对项目周边环境、交通、教育及其它配套设施的介绍,旨在提供相关信息,不意味着本公司对此作出了承诺;本资料中所述面积均指建筑面积;本公司保留对宣传资料修改的权利,敬请留意最新资料;买卖双方的权利义务最终以商品房买卖合同及附件等协议为准。本资料制作时间2021年9月,使用期3个月,开发商:常熟银泽房地产开发有限公司。预售证号:虞城预售字(2021)第015号

|

相关阅读

- 又双叒叕!起拍价13000元/㎡!虞山脚下再挂低密住宅新地! (2023-04-27 15:56)

- 常熟2023首挂地!印象城斜对面新地,起拍价12501元/㎡! (2023-04-27 15:51)

- 热销!加推!持续霸榜!常熟楼市热度不减,小阳春来了! (2023-03-08 10:40)